PyPortfolioOpt:一站式投资组合优化解决方案

在当今复杂多变的金融市场中,如何构建一个风险收益平衡的投资组合一直是投资者和研究人员关注的焦点。PyPortfolioOpt作为一个功能强大的Python库,为这一挑战提供了全面的解决方案。本文将深入介绍PyPortfolioOpt的主要特性、使用方法以及它在投资组合优化领域的重要地位。

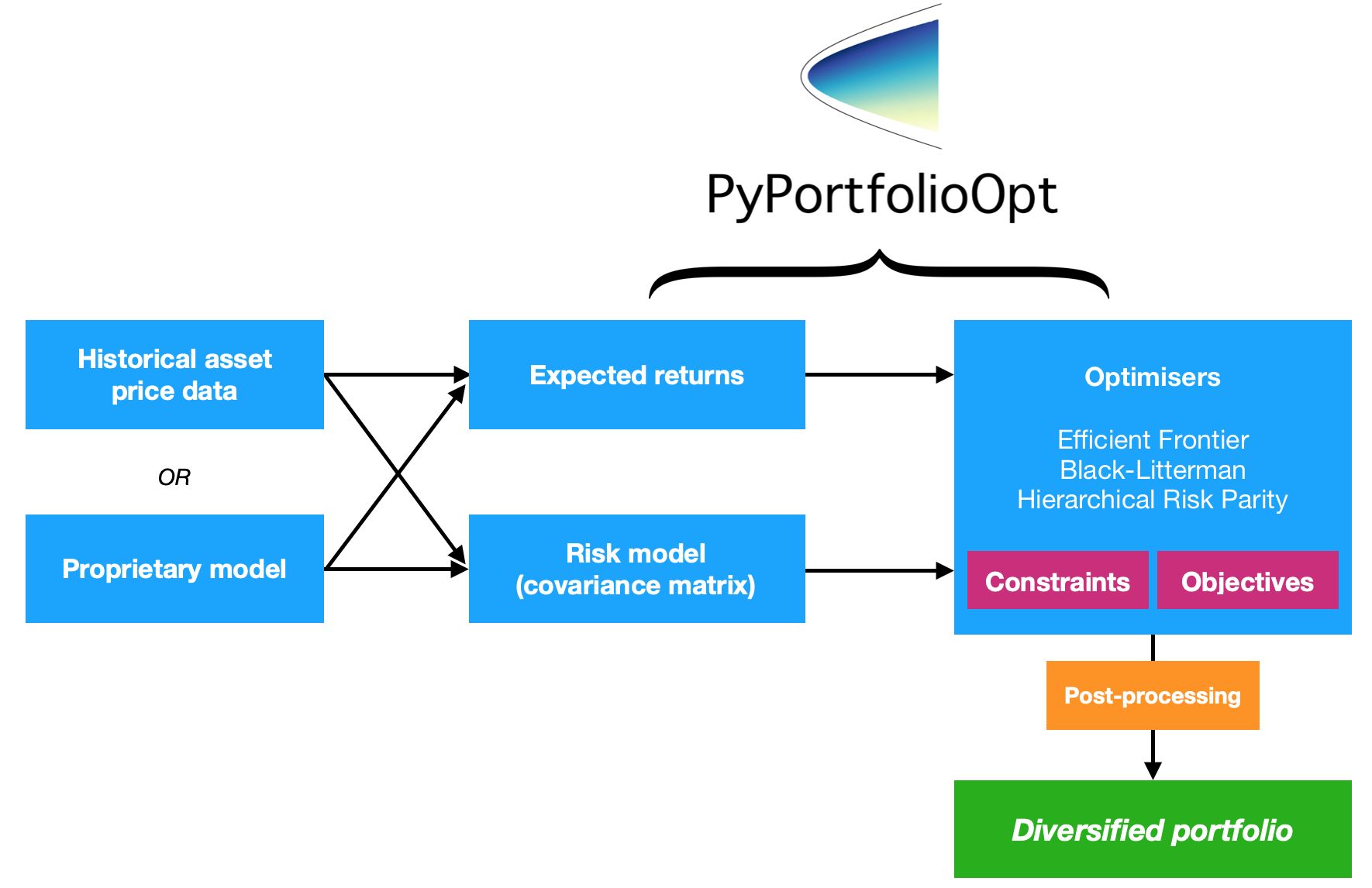

PyPortfolioOpt的核心功能

PyPortfolioOpt实现了多种经典和现代的投资组合优化技术,主要包括:

-

均值-方差优化: 基于Markowitz的现代投资组合理论,通过权衡预期收益和风险来构建最优投资组合。

-

Black-Litterman模型: 结合市场隐含回报和投资者自身观点,生成更可靠的预期收益估计。

-

风险平价方法: 包括等风险贡献和分层风险平价等技术,旨在实现更好的风险分散。

-

预期收益估计: 提供多种方法估计资产的预期收益,如历史平均收益、指数加权平均收益和资本资产定价模型(CAPM)等。

-

风险模型: 实现了样本协方差矩阵、收缩协方差估计等多种风险度量方法。

-

目标函数优化: 支持最大化夏普比率、最小化波动率等多种优化目标。

-

约束条件设置: 允许添加多种投资约束,如做空限制、市场中性等。

PyPortfolioOpt的优势

与其他投资组合优化工具相比,PyPortfolioOpt具有以下显著优势:

-

全面性: 涵盖了从经典方法到最新研究成果的广泛优化技术。

-

易用性: 提供简洁直观的API,使用pandas数据框架作为输入,操作便捷。

-

灵活性: 模块化设计允许用户轻松替换或扩展各个组件。

-

实用性: 基于真实市场数据进行了广泛测试,确保了在实际应用中的可靠性。

-

鲁棒性: 能够处理缺失数据和不同长度的价格序列。

使用PyPortfolioOpt的实例

下面通过一个简单的例子来展示PyPortfolioOpt的基本用法:

import pandas as pd

from pypfopt import EfficientFrontier

from pypfopt import risk_models

from pypfopt import expected_returns

# 读取价格数据

df = pd.read_csv("stock_prices.csv", parse_dates=True, index_col="date")

# 计算预期收益和样本协方差

mu = expected_returns.mean_historical_return(df)

S = risk_models.sample_cov(df)

# 优化最大夏普比率组合

ef = EfficientFrontier(mu, S)

weights = ef.max_sharpe()

# 输出结果

print(weights)

ef.portfolio_performance(verbose=True)

这个例子展示了如何使用PyPortfolioOpt构建一个最大化夏普比率的投资组合。通过简单几行代码,我们就完成了从数据输入到组合优化的全过程。

PyPortfolioOpt的设计理念

PyPortfolioOpt的设计遵循以下几个核心原则:

-

模块化: 用户可以轻松替换优化过程中的各个组件。

-

易用性优先: 力求自解释而非过度追求一致性。

-

实用性: 注重在真实资产价格上的实际应用。

-

全面测试: 确保每个实现的功能都经过充分测试。

-

文档完善: 提供详细的内联文档和独立文档。

PyPortfolioOpt的未来发展

作为一个开源项目,PyPortfolioOpt正在不断发展和完善。未来的发展方向可能包括:

- 加入更多现代投资组合理论的最新成果。

- 提供更丰富的风险管理工具。

- 增强与其他金融分析工具的集成能力。

- 优化性能,以支持更大规模的投资组合优化。

结语

PyPortfolioOpt为投资组合优化提供了一个强大而灵活的工具集。无论是个人投资者、金融专业人士还是学术研究者,都可以从这个库中受益。随着金融市场的不断发展和投资理论的持续创新,PyPortfolioOpt也将继续演进,为用户提供更加先进和实用的投资组合优化解决方案。

总的来说,PyPortfolioOpt代表了投资组合优化领域的一个重要进步,它使得复杂的优化技术变得触手可及,为投资决策提供了坚实的量化基础。对于那些希望在投资中应用科学方法的人来说,PyPortfolioOpt无疑是一个值得深入探索和使用的工具。

注:本文仅供参考,不构成任何投资建议。实际投资决策时请谨慎考虑市场风险。