访问官网

访问官网 Github

Github 论文

论文hurst

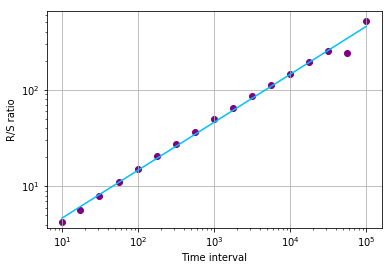

Hurst指数评估和R/S分析

hurst是一个用于分析__随机游走__和评估__Hurst指数(H)__的小型Python模块。

H = 0.5 — 布朗运动,

0.5 < H < 1.0 — 持续性行为,

0 < H < 0.5 — 反持续性行为。

安装

使用以下命令安装hurst模块

pip install hurst

或者

pip install -e git+https://github.com/Mottl/hurst#egg=hurst

使用方法

import numpy as np

import matplotlib.pyplot as plt

from hurst import compute_Hc, random_walk

# 使用random_walk()函数或手动生成随机游走序列:

# series = random_walk(99999, cumprod=True)

np.random.seed(42)

random_changes = 1. + np.random.randn(99999) / 1000.

series = np.cumprod(random_changes) # 从随机变化创建随机游走

# 评估Hurst方程

H, c, data = compute_Hc(series, kind='price', simplified=True)

# 绘图

f, ax = plt.subplots()

ax.plot(data[0], c*data[0]**H, color="deepskyblue")

ax.scatter(data[0], data[1], color="purple")

ax.set_xscale('log')

ax.set_yscale('log')

ax.set_xlabel('时间间隔')

ax.set_ylabel('R/S比率')

ax.grid(True)

plt.show()

print("H={:.4f}, c={:.4f}".format(H,c))

H=0.4964, c=1.4877

序列类型

compute_Hc函数的kind参数可以具有以下值:

'change':序列仅为随机值(如np.random.randn(...))

'random_walk':序列为变化的累积和(如np.cumsum(np.random.randn(...)))

'price':序列为变化的累积乘积(如np.cumprod(1+epsilon*np.random.randn(...))

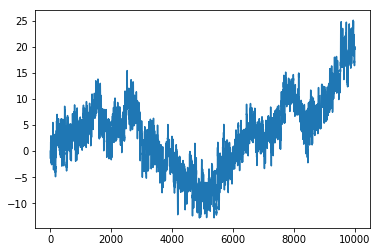

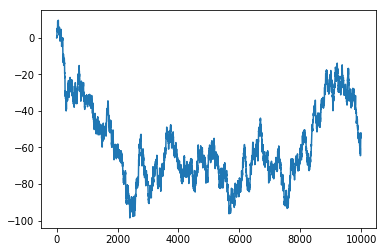

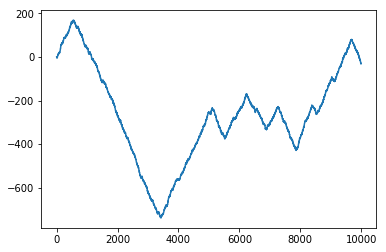

布朗运动、持续性和反持续性随机游走

您可以使用random_walk()函数生成随机游走,如下所示:

布朗运动

brownian = random_walk(99999, proba=0.5)

持续性

persistent = random_walk(99999, proba=0.7)

反持续性

antipersistent = random_walk(99999, proba=0.3)