访问官网

访问官网 Github

Githubfable

![]()

![]()

R软件包fable提供了一系列常用的单变量和多变量时间序列预测模型,包括基于状态空间模型的指数平滑和自动ARIMA建模。这些模型在fable框架内工作,该框架提供了评估、可视化和组合模型的工具,其工作流程与tidyverse保持一致。

安装

您可以从CRAN安装稳定版本:

install.packages("fable")

您可以从GitHub安装开发版本:

# install.packages("remotes")

remotes::install_github("tidyverts/fable")

安装此软件需要编译器

示例

library(fable)

library(tsibble)

library(tsibbledata)

library(lubridate)

library(dplyr)

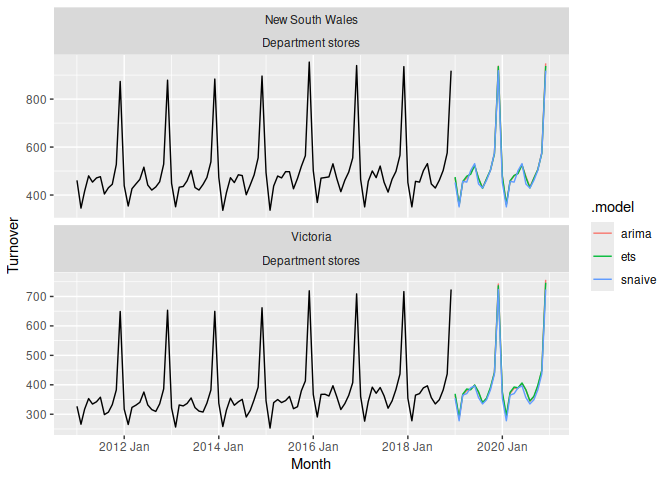

aus_retail %>%

filter(

State %in% c("New South Wales", "Victoria"),

Industry == "Department stores"

) %>%

model(

ets = ETS(box_cox(Turnover, 0.3)),

arima = ARIMA(log(Turnover)),

snaive = SNAIVE(Turnover)

) %>%

forecast(h = "2 years") %>%

autoplot(filter(aus_retail, year(Month) > 2010), level = NULL)

学习使用fable进行预测

- pkgdown网站描述了fable提供的所有模型及其使用方法:https://fable.tidyverts.org/

- 《预测原理与实践》在线教材提供了使用fable进行时间序列预测的入门指南:https://otexts.com/fpp3/(进行中)

获取帮助

-

关于预测的问题可以在Cross Validated上提问。

-

关于fable软件包的常见问题通常可以在Stack Overflow上找到。如果问题尚未得到回答,您可以在这里寻求帮助。提供一个最小可重现示例来描述您的问题是寻求帮助的最佳方式!