Time-Series-Library: 先进深度时间序列模型库

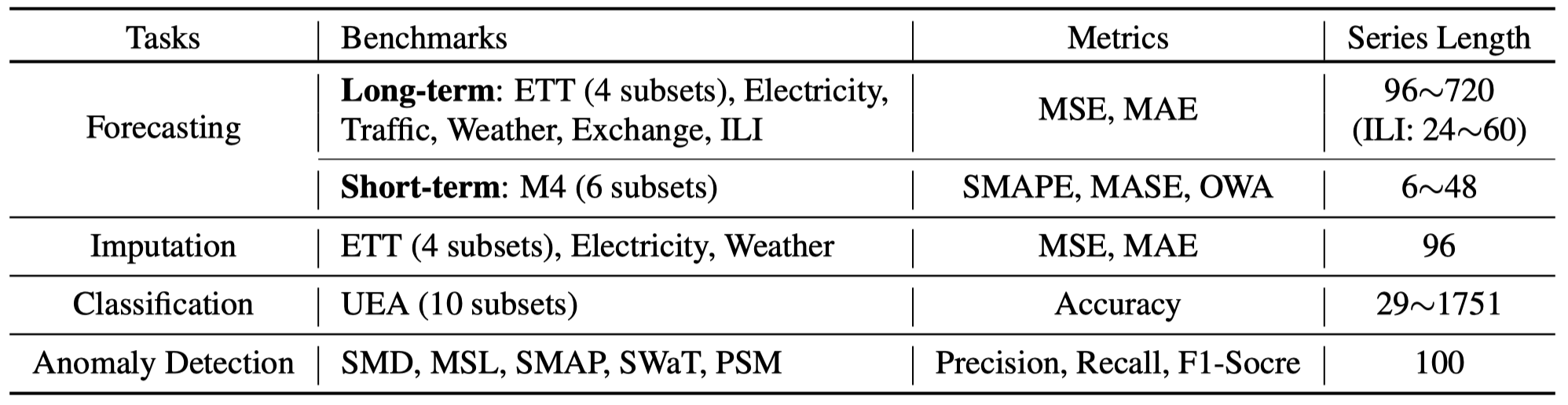

Time-Series-Library (TSLib) 是一个面向深度学习研究者,特别是深度时间序列分析领域的开源库。它提供了一个简洁的代码基础,用于评估先进的深度时间序列模型或开发您自己的模型。TSLib 涵盖了五个主流任务:长期和短期预测、插值、异常检测和分类。

🚀 主要特性

-

多任务支持: 涵盖长短期预测、插值、异常检测和分类等多个时间序列分析任务。

-

丰富的模型: 包含多种先进的深度学习模型,如TimesNet、iTransformer、PatchTST等。

-

性能排行榜: 提供各任务的模型性能排行榜,方便研究者了解最新进展。

-

易于使用: 提供详细的使用教程和示例代码,便于快速上手。

-

可扩展性: 支持自定义模型开发,可以方便地集成新模型。

📚 入门指南

-

环境配置:

pip install -r requirements.txt -

数据准备: 从Google Drive或百度网盘下载预处理好的数据集,放入

./dataset文件夹。 -

模型训练与评估: 使用提供的脚本进行实验,例如:

bash ./scripts/long_term_forecast/ETT_script/TimesNet_ETTh1.sh -

自定义模型开发:

- 在

./models文件夹中添加新模型文件 - 在

./exp/exp_basic.py的Exp_Basic.model_dict中包含新模型 - 在

./scripts文件夹下创建相应的实验脚本

- 在

🏆 模型排行榜

TSLib提供了不同任务的模型性能排行榜,以下是部分任务的top3模型:

- 长期预测 (Look-Back-96): 1. iTransformer 2. TimeMixer 3. TimesNet

- 短期预测: 1. TimesNet 2. Non-stationary Transformer 3. FEDformer

- 异常检测: 1. TimesNet 2. FEDformer 3. Autoformer

🔗 有用链接

Time-Series-Library为时间序列分析研究提供了一个强大而灵活的工具。无论您是想评估现有模型还是开发新模型,TSLib都能为您的研究提供有力支持。通过其丰富的功能和详细的文档,研究者可以更轻松地进行深度时间序列分析实验,推动该领域的发展。